Gestión de la lucha contra el blanqueo de capitales mediante la diligencia debida con la clientela

Los bancos están sujetos a normativas que les obligan a prevenir el blanqueo de capitales aplicando la diligencia debida con la clientela (DDC) y la gestión de riesgos. Conocer a sus clientes y asegurarse de que no cometerán delitos financieros puede parecer sencillo, pero los procesos formales requieren sofisticación y atención al detalle.

En este artículo hablaremos de las responsabilidades que deben asumir los bancos, del papel de la DDC en la prevención del blanqueo de capitales y de cómo aplicar una política contra el blanqueo de capitales.

Conocer sus responsabilidades en materia de lucha contra el blanqueo de capitales

Los bancos y las instituciones financieras son responsables de prevenir el blanqueo de capitales. En la práctica, esto significa identificar a los clientes de alto riesgo y tomar medidas proactivas para garantizar que sus propietarios reales sólo utilizan sus cuentas de forma legítima.

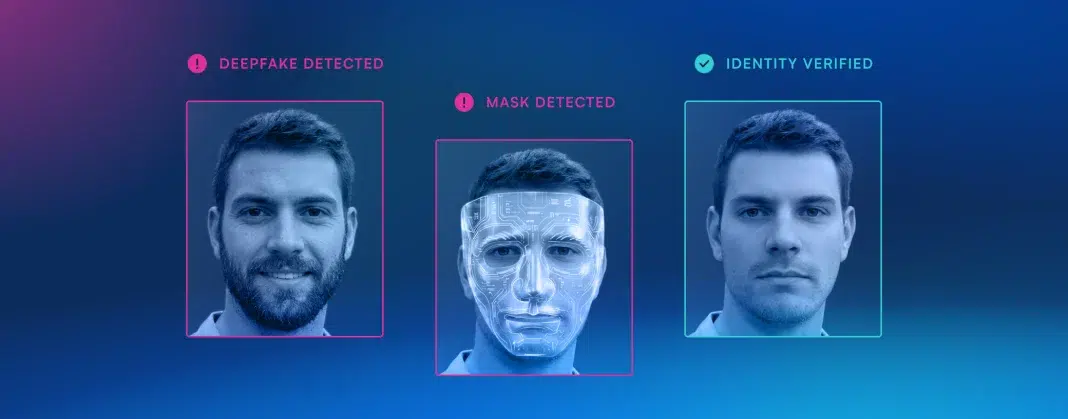

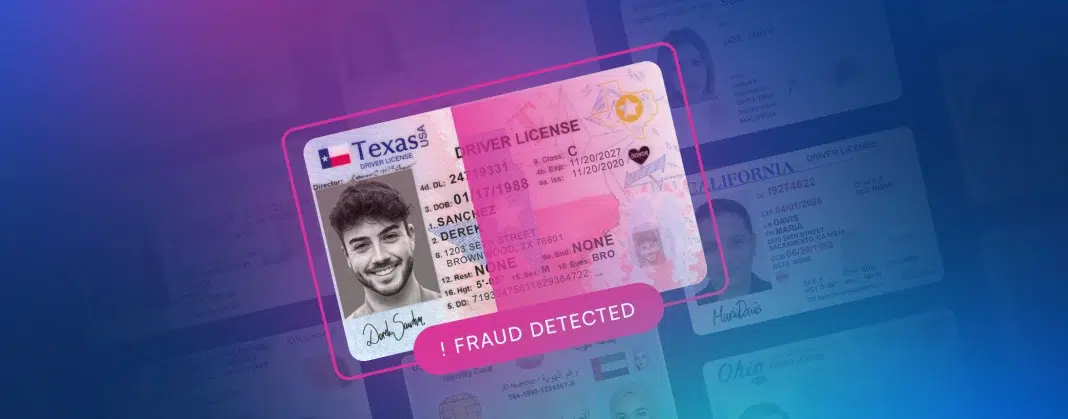

Otra consideración clave es conocer a su cliente (KYC). Los bancos son responsables de recopilar información sobre sus clientes para verificar quiénes son y que son quienes dicen ser. La lucha contra el blanqueo de capitales trabaja con las normas globales de CSC para garantizar que los bancos sepan que sus clientes no están cometiendo delitos financieros.

La importancia de la DDC para detectar el blanqueo de capitales

La DDC ayuda a los bancos a identificar a los clientes que podrían estar implicados en delitos financieros. Lo exigen explícitamente las normas contra el blanqueo de capitales de la Autoridad Reguladora del Sector Financiero (FINRA ), que establecen lo siguiente:

- Las instituciones financieras necesitan un programa de cumplimiento ALD aprobado por un alto directivo que rija la DDC y los procesos relacionados.

- Las empresas deben detectar y notificar las actividades sospechosas

- Las empresas deben emplear un Programa de Identificación de Clientes (PIC) basado en el riesgo

- Las empresas deben poner a prueba su programa de cumplimiento de la normativa contra el blanqueo de capitales para confirmar que funciona

- Los responsables de cumplimiento deben estar registrados en el FINRA Contact System (FCS)

- El personal implicado en el cumplimiento de la normativa ALD debe recibir formación continua

- Las empresas deben llevar a cabo una diligencia debida con los clientes continua y basada en el riesgo

Además, éstas no son las únicas normas aplicables en materia de PBC o DDC.

Marcos jurídicos y reglamentarios de la DDC

Dos de las normativas más importantes relacionadas con la DDC son la Ley de Secreto Bancario (BSA), incluida la Norma Final sobre DDC, y la Ley de Unión y Fortalecimiento de Estados Unidos mediante la Facilitación de las Herramientas Apropiadas Necesarias para Interceptar y Obstruir el Terrorismo (USA PATRIOT). Ambas se aplican a todos los bancos, instituciones financieras y empresas relacionadas.

Además de los requisitos obligatorios, los bancos deben tener en cuenta directrices como las recomendaciones del Grupo de Acción Financiera Internacional (GAFI). Un ejemplo útil son las orientaciones del GAFI sobre los clientes de alto riesgo, que incluyen parámetros específicos de riesgo (por ejemplo, tener 20 o más casos de incumplimiento o de cumplimiento parcial en una evaluación).

¿Cuál es la diferencia entre la diligencia debida con respecto al cliente y la diligencia debida reforzada?

Todos los bancos e instituciones financieras deben practicar la DDC para todos los clientes entrantes a lo largo de toda la relación con el cliente. Es esencial para la relación que sea una práctica mínima por defecto.

La diligencia debida reforzada (EDD) es una práctica que se aplica a los clientes de mayor riesgo y no a toda la población de clientes. Si un banco determina que una cuenta supera un determinado umbral de riesgo, debe aplicar un escrutinio y una gestión del riesgo adicionales. Es posible que se requiera más información y comprobaciones.

Cómo protege la DDC contra la delincuencia financiera

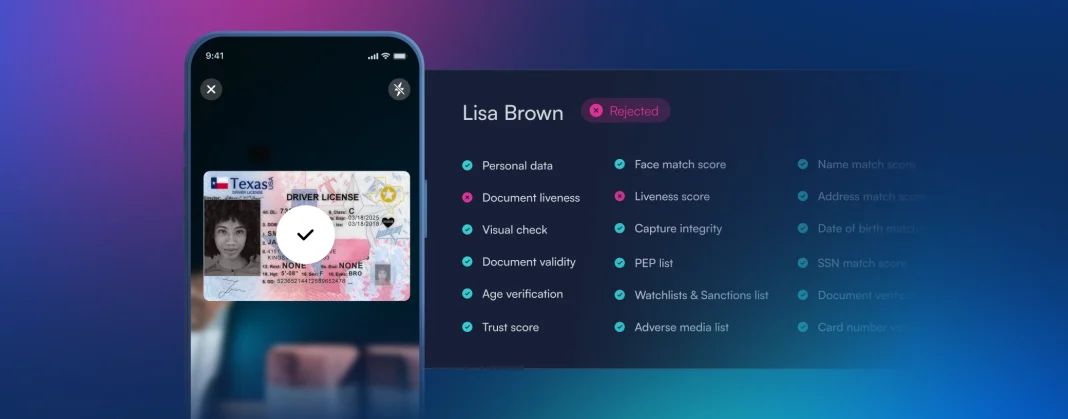

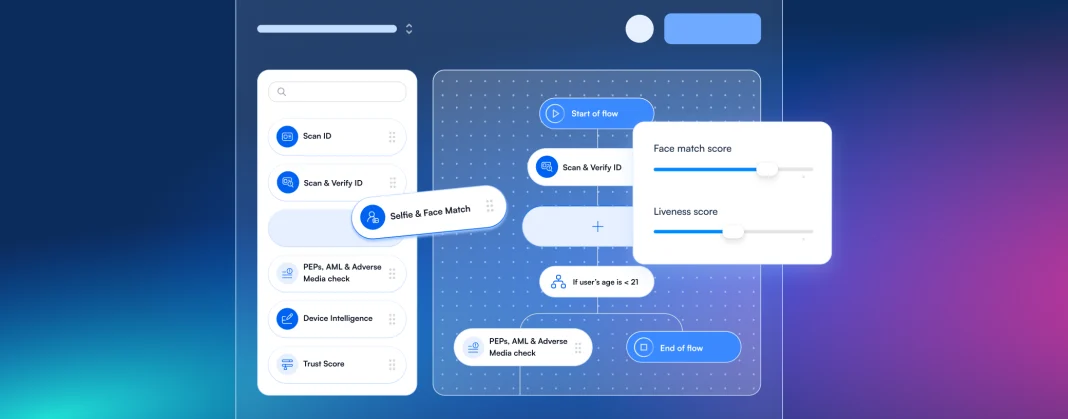

Los procesos AML y CDD protegen a las instituciones financieras asegurándose de que los titulares de sus cuentas son quienes dicen ser y conllevan una cantidad aceptable de riesgo. La DDC requiere evaluaciones de riesgo detalladas que asignen perfiles de riesgo o puntuaciones de riesgo a los clientes en función de su probabilidad relativa de cometer delitos financieros.

Los factores de riesgo considerados van desde los datos personales hasta el historial de transacciones.

Cómo crear y seguir una política de lucha contra el blanqueo de capitales

Para muchas instituciones financieras, un sólido proceso de diligencia debida con respecto al cliente que minimice y aborde las actividades sospechosas cubre muchas de sus bases de lucha contra el blanqueo de capitales. Aún hay que cumplir los requisitos formales de la política, lo que puede suponer un reto.

FINRA ofrece un modelo de política de lucha contra el blanqueo de capitales para pequeñas empresas, que cubre aspectos como:

- Lenguaje específico (y ejemplos) para fundamentar una política de lucha contra el blanqueo de capitales

- Orientaciones sobre la designación y las funciones del responsable del cumplimiento de la normativa en materia de lucha contra el blanqueo de capitales

- Procesos prescritos para informar a las fuerzas de seguridad federales

- Orientación sobre el uso de las listas de la Oficina de Control de Activos Extranjeros

- Lenguaje específico (y ejemplos) para fundamentar una política de PIC

- Orientación y lenguaje prescrito en relación con la Regla DDC

Las consideraciones críticas para operaciones más grandes y complejas incluyen la contabilidad de la infraestructura de supervisión de riesgos, el mantenimiento de registros y la delegación de responsabilidades.

Seguimiento continuo y evaluación de riesgos

Antes de activar una cuenta, es necesario verificar la identidad de ese cliente. A continuación, el análisis de los documentos presentados crea el perfil de riesgo de ese cliente. Pero el proceso no termina aquí: las evaluaciones de riesgos deben realizarse a lo largo de toda la relación comercial de la institución financiera con el cliente.

Mantenimiento de registros y notificación de transacciones

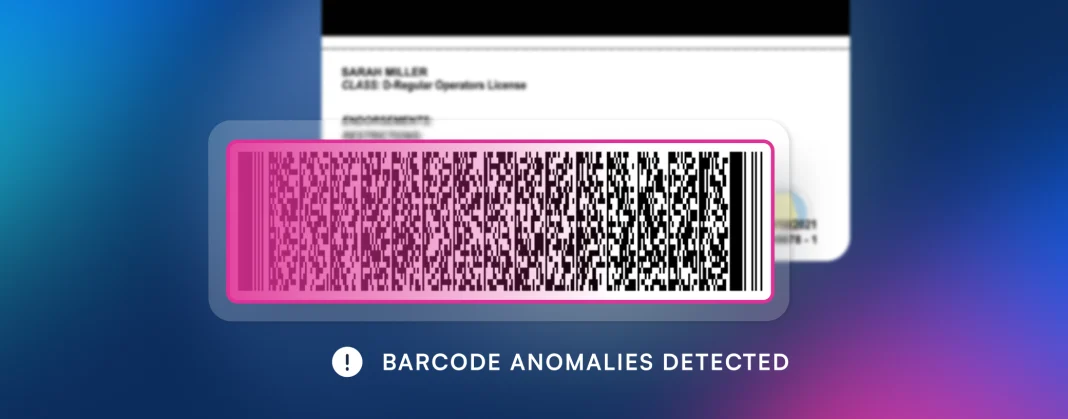

Una parte fundamental de la supervisión y la evaluación de riesgos es el análisis de las transacciones de los clientes para identificar y abordar las anomalías. Si la cuenta de un cliente experimenta un cambio repentino o drástico en su comportamiento, es necesario marcarla como de alto riesgo potencial. Debe aplicarse un mayor grado de escrutinio a las transacciones y solicitudes, y hasta que pueda descartarse el riesgo, puede ser necesario limitar o incautar las funciones de la cuenta.

Nombramiento de un responsable del cumplimiento de la normativa contra el blanqueo de capitales

Como se ha detallado anteriormente, las normas de gestión del riesgo de blanqueo de capitales de la FINRA exigen explícitamente el nombramiento de responsables del cumplimiento de las normas de blanqueo de capitales y su registro en la FCS. En algunas organizaciones, el responsable designado para el cumplimiento de la normativa antiblanqueo dependerá del Director de Cumplimiento Normativo (CCO); en otras, los CCO asumen ellos mismos las responsabilidades.

Los bancos más pequeños pueden subcontratar estas responsabilidades a terceros o aumentar sus capacidades de cumplimiento con software de cumplimiento AML.

El impacto de la tecnología en la DDC y la lucha contra el blanqueo de capitales

Las soluciones contra el blanqueo de capitales y de diligencia debida con la clientela permiten a las organizaciones automatizar parte o la totalidad de la gestión del cumplimiento de la normativa y de las relaciones con los clientes.

Otra ventaja fundamental de las herramientas tecnológicas para la lucha contra el blanqueo de capitales y la prevención de la ciberdelincuencia es su flexibilidad para adaptarse a distintos sectores y ubicaciones. Los bancos pueden crecer con confianza, sabiendo que sus procesos de DDC y ALD pueden hacer frente fácilmente a los nuevos contextos normativos.

Por ejemplo, las normas de verificación de identidad y DDC del sector financiero indonesio son más estrictas que las estadounidenses. Se necesita información adicional (sexo, estado civil, etc.), y los bancos deben utilizar la verificación basada en documentos o la transmisión audio-vídeo en tiempo real. La automatización ayuda a los bancos a cumplir estas y otras normas.

Cómo puede ayudar Microblink

Los bancos y las instituciones financieras deben prevenir el blanqueo de capitales y otros delitos financieros conociendo a sus clientes, practicando la diligencia debida y aplicando otras políticas que garanticen el cumplimiento de las normativas interrelacionadas.

Microblink facilita el cumplimiento de la normativa contra el blanqueo de capitales con herramientas automatizadas de captura y verificación de documentos que agilizan la DDC, la DDE y la gestión general de cuentas. Tome hoy mismo el control de sus obligaciones en materia de lucha contra el blanqueo de capitales.