Comprender los requisitos de diligencia debida con respecto al cliente

La diligencia debida con respecto al cliente (DDC) es crucial para generar confianza en el sector financiero. Implica verificar la identidad de los clientes y evaluar los riesgos asociados a hacer negocios con ellos. Esto ayuda a mitigar riesgos financieros como el blanqueo de dinero y la financiación del terrorismo.

En esta entrada del blog, le explicaremos por qué los requisitos de diligencia debida con respecto al cliente son esenciales para que las operaciones financieras sean seguras y fiables.

Panorama normativo

El marco jurídico que rige la DDC combina normas internacionales entretejidas en reglamentaciones nacionales. Estas normas mundiales son establecidas por organismos como el Grupo de Acción Financiera Internacional (GAFI), que ofrece recomendaciones reconocidas como la referencia internacional para prevenir la delincuencia financiera.

Las repercusiones de estas normas son de gran alcance , ya que los países adaptan su legislación nacional para ajustarla a las recomendaciones del GAFI, lo que garantiza un esfuerzo mundial concertado contra la delincuencia financiera.

Algunos ejemplos de organismos reguladores clave son la Oficina de Control de Activos Extranjeros(OFAC) en Estados Unidos, la Autoridad de Conducta Financiera(FCA) en el Reino Unido y la Autoridad Bancaria Europea(ABE) en la UE.

Cada organismo es responsable de hacer cumplir los requisitos de DDC, con potestad para investigar y sancionar a las entidades que los incumplan.

Importancia de la diligencia debida con respecto al cliente en las instituciones financieras

Comprender el perfil de riesgo de un cliente es fundamental para el proceso de DDC. Las entidades financieras se encargan de realizar comprobaciones exhaustivas de los antecedentes para identificar el riesgo que puede presentar cada cliente. Esto significa escudriñar el origen de los fondos, la naturaleza de las actividades empresariales y cualquier posible señal de alarma que pudiera indicar delitos financieros como blanqueo de capitales o fraude.

Mitigar los riesgos de blanqueo de capitales y fraude

Las prácticas eficaces de DDC son cruciales en la lucha contra los delitos financieros. Tomemos como ejemplo el escándalo del Danske Bank, en el que la insuficiencia de las medidas de diligencia debida condujo al blanqueo de miles de millones de dólares.

En otro caso, el Commonwealth Bank of Australia (CBA) pagó una liquidación masiva debido a una trama de blanqueo de capitales, que vio fluir fondos ilícitos debido principalmente a unas medidas de DDC deficientes.

Mejorar el cumplimiento de la normativa

Los procesos sólidos de DDC no sólo sirven para detener la delincuencia, sino que también garantizan que las instituciones financieras se mantengan en el lado correcto de la normativa. Mediante la aplicación de medidas exhaustivas de DDC, las entidades pueden detectar actividades sospechosas y abordarlas preventivamente, reduciendo el riesgo de sanciones y penalizaciones costosas.

Proteger la reputación de las entidades financieras

La reputación de una institución financiera pende de un hilo en función de su enfoque de la DDC. Una sólida reputación de diligencia debida rigurosa fomenta la confianza de los clientes y refuerza la credibilidad de la institución. Envía el mensaje de que la empresa valora la seguridad y se compromete a mantener unas normas éticas estrictas, lo que puede atraer más negocio y reforzar la fidelidad de los clientes.

Por el contrario, una mala reputación en materia de DDC sugiere falta de diligencia y puede suscitar dudas sobre la integridad de los procesos de la entidad. Esto puede llevar a perder la confianza de los clientes e invitar potencialmente al escrutinio de los reguladores y del público. Hoy en día, cuando la confianza en las plataformas en línea es primordial, garantizar una reputación de DDC positiva es crucial para su éxito y sostenibilidad a largo plazo.

Componentes clave de los requisitos de diligencia debida con respecto al cliente

A la hora de abordar la DDC, las instituciones financieras navegan por un complejo panorama para mitigar los riesgos de blanqueo de capitales. El proceso de DDC es crucial para identificar a los clientes con personalidad jurídica y desarrollar un perfil de riesgo completo.

Implica varios pasos clave:

- Determinación de la identidad de los beneficiarios efectivos

- Elaboración de perfiles de riesgo de los clientes a partir de un enfoque basado en el riesgo

- Vigilancia permanente para detectar actividades sospechosas

- Determinar si los clientes de mayor riesgo requieren una diligencia debida reforzada (EDD)

Veamos estos componentes con más detalle.

Identificación del cliente

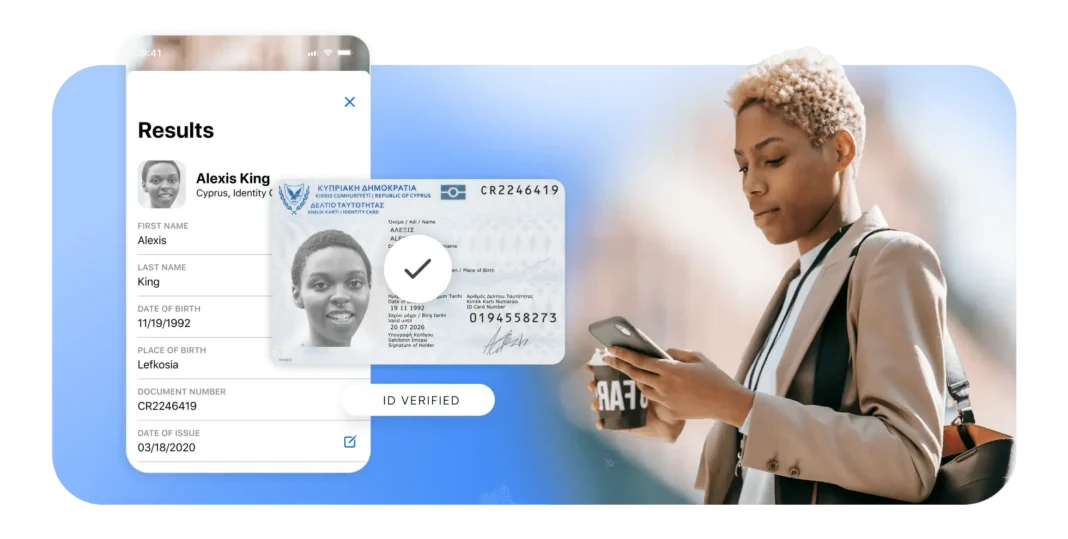

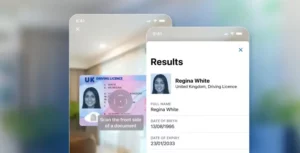

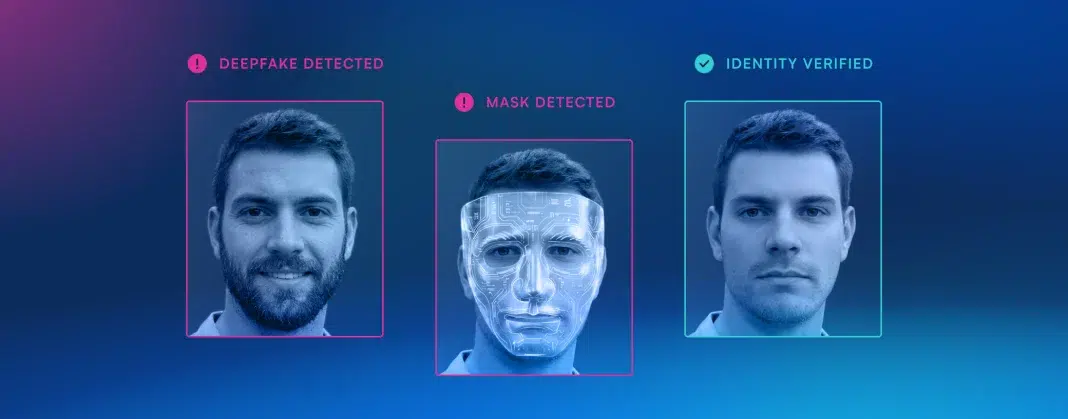

Las instituciones financieras son responsables de establecer la identidad de un cliente, lo que implica recopilar información básica como el nombre, la dirección, la fecha de nacimiento y los números de identificación oficiales, como los de la seguridad social o el pasaporte. Este paso es esencial en el proceso de DDC, donde comienza el proceso de diligencia debida.

El espectro de métodos de identificación de clientes abarca desde los procesos manuales hasta los automatizados. Mientras que los procesos manuales pueden implicar la verificación cara a cara o la recopilación de documentos en papel, los procesos automatizados aprovechan la tecnología para recopilar y validar los datos de los clientes de forma rápida y precisa, agilizando la experiencia del cliente y manteniendo al mismo tiempo unos estándares rigurosos.

Verificación de clientes

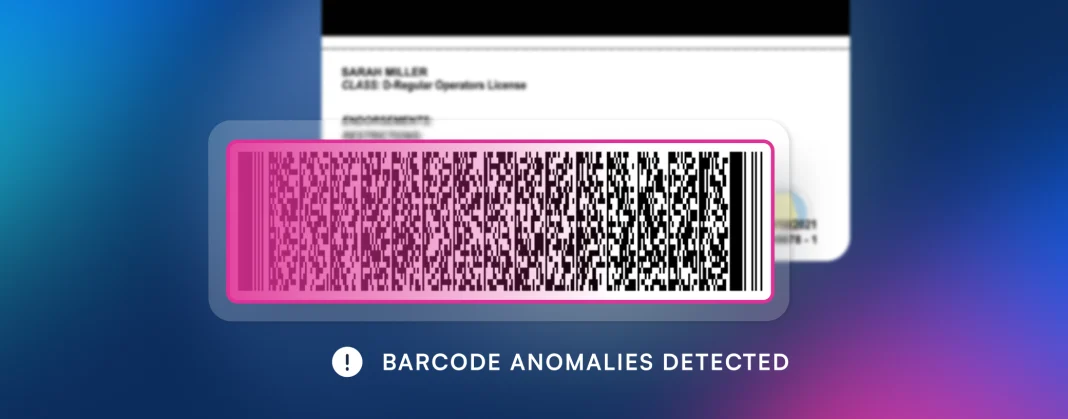

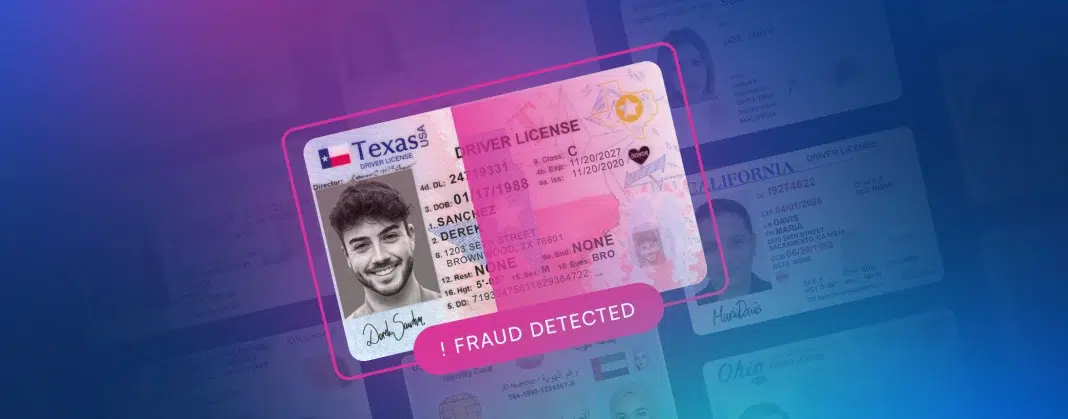

Tras la identificación, el siguiente paso fundamental es la verificación del cliente. Las entidades financieras deben garantizar la autenticidad de la información recopilada. Esta fase suele implicar la confirmación de la validez de los documentos facilitados por el cliente, como documentos de identidad expedidos por el gobierno o facturas de servicios públicos.

La integración de soluciones basadas en IA puede mejorar significativamente el proceso de verificación, cruzando y confirmando datos con múltiples fuentes de forma rápida y precisa, reforzando la defensa de la entidad contra el fraude.

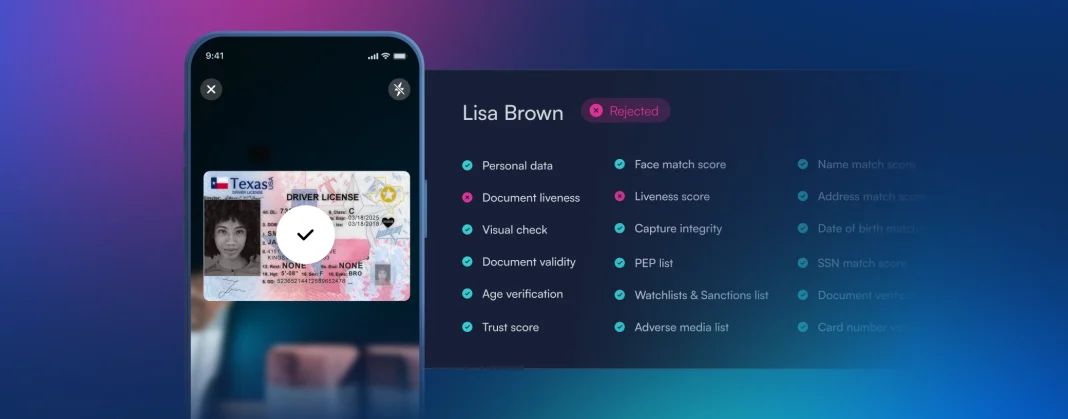

Evaluación de riesgos

La evaluación del riesgo es un componente fundamental de la DDC que requiere un análisis exhaustivo de cada cliente. Las instituciones financieras evalúan factores como el historial de transacciones, la naturaleza de las actividades empresariales y las jurisdicciones operativas. Esta evaluación no es meramente procedimental; es estratégica, ya que determina la intensidad del escrutinio y la supervisión a los que se someterá al cliente.

La elaboración de perfiles de riesgo de los clientes permite a las entidades adaptar adecuadamente sus medidas de DDC, aplicando un enfoque basado en el riesgo que se ajuste al nivel de amenaza identificado.

Conozca a su cliente (KYC)

Los procedimientos CSC profundizan en la comprensión y verificación de la naturaleza de las actividades del cliente, el origen de sus fondos y la intención de sus transacciones. Estos procedimientos forman parte integrante de la detección y prevención de los delitos financieros, actuando como salvaguardia contra el uso indebido de los sistemas financieros.

A través del proceso KYC, las instituciones obtienen información que sirve de base para las relaciones continuas con los clientes y el perfeccionamiento continuo de los perfiles de riesgo.

Seguimiento continuo

Reconociendo que los comportamientos y riesgos financieros no son estáticos, la DDC exige un seguimiento persistente. Las entidades financieras deben mantener actualizada la información sobre sus clientes, especialmente cuando se produzcan cambios sustanciales en su comportamiento financiero o en sus circunstancias personales. Este proceso continuo garantiza que las instituciones se mantengan alerta y reaccionen ante la evolución de los riesgos.

Diligencia debida reforzada (EDD)

En el caso de los clientes de mayor riesgo, las entidades intensifican sus esfuerzos en la EDD. Este nivel de escrutinio es más intensivo e implica un examen más profundo de los antecedentes del cliente, sus operaciones financieras y el origen de su patrimonio. La DDE es un proceso riguroso reservado a situaciones en las que las medidas estándar de DDC son insuficientes para mitigar los riesgos elevados.

Cumplir los requisitos de diligencia debida del cliente

La DDC no es estática: es una necesidad en evolución que mantiene la seguridad y la confianza de las instituciones financieras. Es esencial para las instituciones financieras que pretenden mitigar los riesgos y cumplir la normativa.

El proceso consiste en verificar la identidad de los clientes para prevenir el fraude y las actividades de blanqueo de dinero. Por ello, las soluciones de diligencia debida con respecto al cliente forman parte integrante de la integridad fundacional de cualquier proveedor de servicios financieros.

Cómo puede ayudar Microblink

Microblink revoluciona este proceso aprovechando la tecnología de vanguardia y las soluciones basadas en IA. Con BlinkID, Microblink automatiza los programas CIP, haciendo que la verificación de los documentos de identidad sea fluida, precisa y rápida. Esta automatización se traduce en un proceso de diligencia debida más sólido para su empresa, lo que le permite escalar competitivamente y captar a sus clientes con mayor eficacia.